SITUACIÓN DE AJO FRESCO

La producción argentina se realiza orientada especialmente a los mercados externos, lo cual hace que dependa de la demanda de los distintos destinos. Los precios obtenidos determinan la siembra de la próxima cosecha, ya que si los mismos son bajos, los productores quedan descapitalizados y sin una buena expectativa para el próximo año. Si se observa la cosecha 2011/12 el volumen producido estimado fue de aproximadamente 200.000 toneladas, exportándose unas 85.000 toneladas, siendo el precio promedio de U$S 13,47 por caja, muy inferior a los U$S 24,33 de la cosecha anterior, generándose una disminución en la cosecha siguiente de prácticamente el 50 %, la cual fue estimada en 105.000 toneladas. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

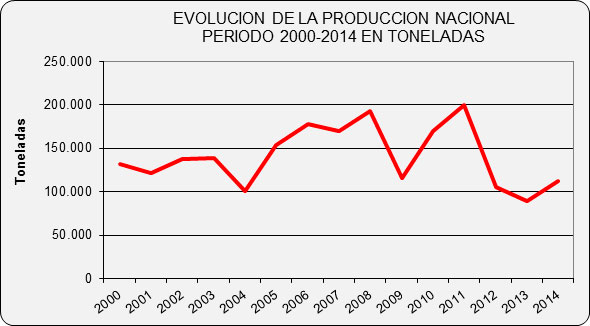

PRODUCCION NACIONAL ESTIMADA |

|||

TOTAL (Ha) |

RENDIMIENTO |

TONELADAS |

|

2000/01 |

14.327 |

9,22 |

132.084 |

2001/02 |

13.261 |

9,17 |

121.615 |

2002/03 |

13.944 |

9,90 |

138.105 |

2003/04 |

15.321 |

9,08 |

139.051 |

2004/05 |

11.294 |

8,95 |

101.049 |

2005/06 |

14.407 |

10,64 |

153.242 |

2006/07 |

14.814 |

11,99 |

177.604 |

2007/08 |

17.063 |

9,96 |

169.980 |

2008/09 |

17.064 |

11,32 |

193.174 |

2009/10 |

11.694 |

9,86 |

115.364 |

2010/11 |

15.612 |

10,85 |

169.358 |

2011/12 |

20.794 |

9,62 |

200.057 |

2012/13 |

11.140 |

9,45 |

105.289 |

2013/14 |

9.293 |

9,65 |

89.640 |

2014/15 |

11.502 |

9,76 |

112.307 |

|

Fuente: DMA S/Datos IDR – Inf. Cal. y Est. Propias COMERCIO

El comercio comienza con la cosecha de cada tipo comercial, como ajo verde, continúa con el ajo seco en rama o cortado y pelado entre octubre y diciembre, y culmina en agosto del año siguiente con los de muy buena conservación.

En la región de Cuyo, más específicamente la provincia de Mendoza, la forma más frecuente de comercialización del productor es a empacador o acopiador, como ajo verde y seco en rama y en finca, la venta en ristras o cortado y pelado en cajas se ha ido reduciendo.

El ajo fresco en rama es aquel que va desde el momento mismo del arrancado hasta que haya perdido aproximadamente el 25 % del peso original de la planta completa, situación que ocurre dentro de los 3 a 4 días posteriores a la cosecha, expuesto al aire y a temperatura ambiente en las condiciones de baja humedad, como es el caso de las provincias de Cuyo.

El ajo seco en rama es el que ha perdido aproximadamente un 50 % del peso original, situación que se da en la provincia de Mendoza dentro de los 30 a 45 días posteriores a la cosecha, estando expuesto al aire, temperatura y humedad ambiente de la región.

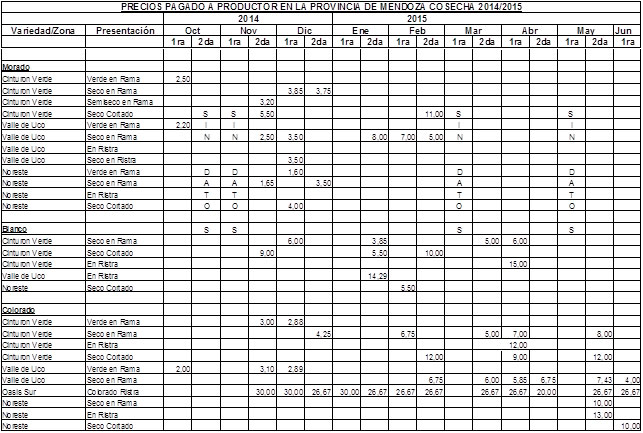

Precio por kilo Pagados al Productor Cosecha 2014/2015

|

Fuente: IDR

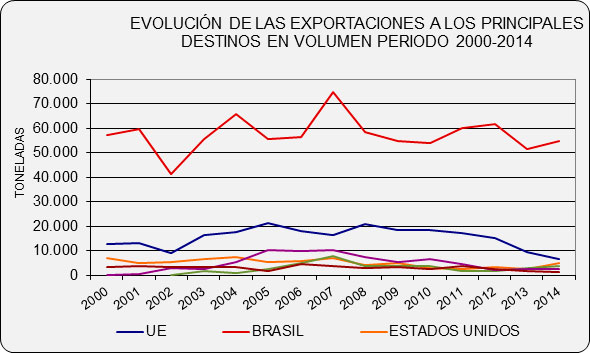

El producto ya procesado y empacado en cajas de 10 kilos se destina a los mercados externos. Dentro del comercio mundial, Argentina ocupa el segundo lugar como exportador detrás de China, aunque el volumen es de aproximadamente un 6 % de este último.Durante 2014 se exportó un total de 74.177,5 toneladas, pasando a ser el segundo año consecutivo en que la demanda de la UE tiene una marcada retracción.

|

Fuente: DMA-Mcdo. de Hortalizas S/Datos INDEC

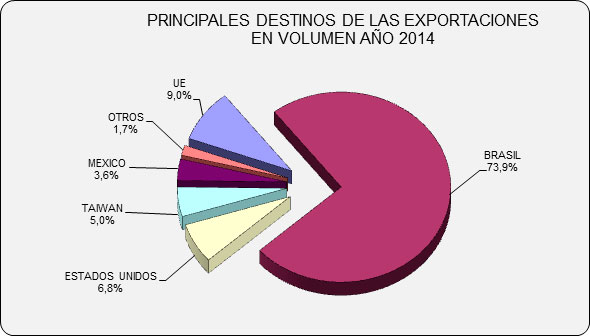

Si bien la producción nacional incursiona en más de 30 mercados, el principal destino es Brasil que ocupa el segundo lugar como importador a nivel mundial. En 2014 se destinó a éste mercado el 73,87 % del total de las exportaciones nacionales, seguido por la UE con el 9,09 %, EEUU 6,81 %, Taiwán 5,02 % y México 3,65 %.

|

Fuente: DMA-Mcdo. de Hortalizas S/Datos INDEC

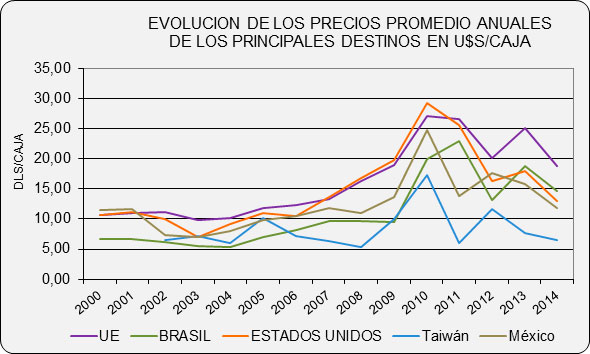

Los precios promedio de los principales destinos a posteriori de los elevados registros de 2010, muestran una tendencia a la baja, ésta se acentúa en el último año, lo cual se puede apreciar en el siguiente gráfico.

|

Fuente: DMA-Mcdo. de Hortalizas S/Datos INDEC

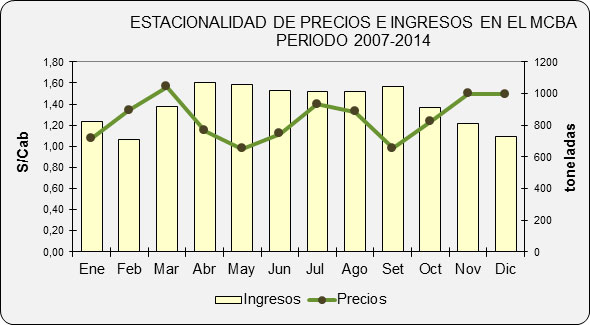

En cuanto al mercado interno la presentación más habitual es en ristra, se estima que el consumo en fresco ronda unas 20.000/25.000 toneladas anuales. En el Mercado Central se comercializan unas 10.000 toneladas anuales. Es de destacar que es el único mercado en el que existe una nave de venta de hortalizas pesadas, dentro de las cuales se incluye el ajo. |

Fuente: DMA-Mcdo. de Hortalizas S/Datos MCBA

Conforme a lo manifestado se puede apreciar que la producción nacional se sustenta sobre la base de las necesidades del mercado brasileño, al cual se destina la 3/4 parte del volumen exportado; por otro lado la UE (segundo destino en importancia) está limitada al cupo de importación de 19.147 toneladas por cosecha, el cual no se alcanza a cumplir en su totalidad debido al sistema de distribución que realiza la Unión Europea. A esto se suma en los últimos años una retracción en las compras de los distintos países miembros como consecuencia de los inconvenientes económicos por los que atraviesan.

Hasta el presente nada hace suponer que la actual tendencia cambie. Por un lado China continúa incursionando en todos los mercados del mundo con valores que compiten hasta con las producciones locales; La UE disminuyó las compras a partir del 2013 manteniendo el interés por variedades de guarda, y Brasil si bien continúa con sus niveles de demanda, la misma, como así también los precios iniciales están sujetos al stock de ajo de origen Chino disponible en el mercado al momento del ingreso de la cosecha argentina.

Teniendo en cuenta que el mayor tonelaje de la producción se destina al mercado externo y los inconvenientes que presenta el mismo, los productores toman sus decisiones para enfrentar una nueva siembra, sobre los resultados de la última cosecha y la tendencia de sus precios.

Fuentes consultadas:

FAOFundación Instituto de Desarrollo Rural de Mendoza

Instituto Nacional de Estadística y Censo

Mercado Central de Buenos Aires

Realizado y confeccionado por la Coordinación de Información de la Dirección de Mercados Agrícolas.

Visite nuestro sitio web www.minagri.gob.ar/dimeagro